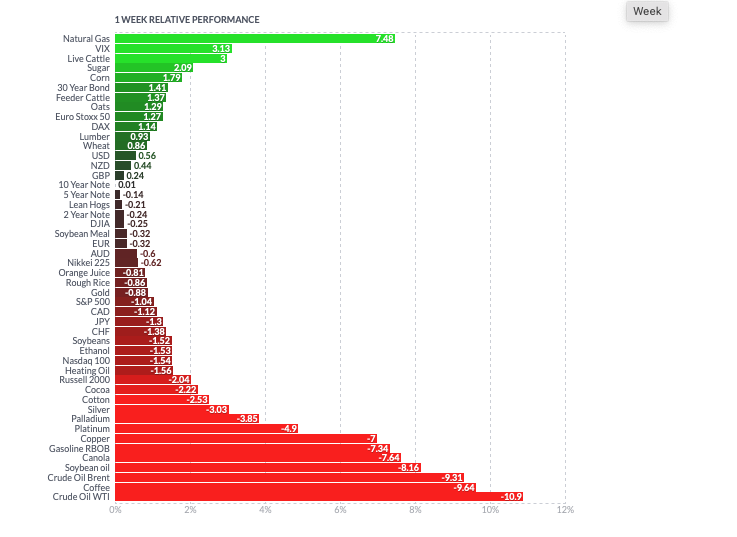

Mais uma semana onde o Dez-22 “derreteu” -10,79% (ficando entre as maiores perdas da semana) e terminou a sexta-feira @ 151,75 centavos de dólar por libra-peso (máxima/mínima/fechamento respectivamente @ 170,10 / 150,75 / 151,75 centavos de dólar por libra-peso). Os fundos + especuladores continuaram “vendendo” o mercado e terminaram o período “vendidos” em -19.917 lotes.

Infelizmente o “squeeze” contra o vencimento Dez-22 não deverá acontecer. Por que? A percepção do mercado mudou muito durante as últimas 2 semanas! O Brasil continua exportando acima dos 3,00 milhões de sacas/mês! A colheita, e a consequente oferta de novos cafés da América Central, Colômbia e Vietnam já começaram a refletir no mercado. Os estoques certificados seguem aumentando. Terminaram a semana com +497 mil sacas e com +570 mil sacas aguardando certificação (em breve deverá voltar a ficar acima dos +1,50 milhões de sacas).

Então, o mercado não aposta mais na falta de oferta no curto prazo. Pelo contrário, está apostando na redução do consumo nos principais países consumidores (em função da guerra e aumento da inflação e taxa de juros tanto na Europa quanto nos Estados Unidos).

O “spread” Dez-22 x Março-23 voltou a ficar no “carrego” e terminou em +380 pontos (e pensar que chegou a ficar no “invertido” em -1.100 pontos)! O mercado voltou ao normal apostando que não vai mais faltar café durante os próximos 2 anos. Agora, entre Dez-22 e Dez-24 o mercado voltou a ficar no “carrego”. Ou seja, o “mês presente” está sendo negociado mais barato do que o “mês seguinte”…

Pra não ficar com o “mico do físico” nas mãos os “comprados” (quando perceberam que o mercado não teria problemas com a oferta) liquidaram a posição “long/comprada” e reverteram a posição”. Em 30 dias saíram de uma posição “comprada” em +25.000 lotes para uma posição “vendida” em -20.000 lotes!

Pelas projeções da Cecafé, o Brasil deverá exportar novamente agora no mês de Nov-22 acima dos +3,50 milhões de sacas! Nos primeiros 5 meses da safra 22/23 o Brasil terá exportado aproximadamente +15,60 milhões de sacas! Mantendo uma “regra de 3” básica, então o Brasil vai exportar +37,40 milhões de sacas até junho-23! Será?

Considerando um estoque de passagem da safra 21/22 para a safra 22/23 em +10,00 milhões de sacas, uma produção (segundo a Conab) em +50,40 milhões de sacas, um consumo interno ao redor dos -21,50 milhões de sacas, e um estoque de passagem da safra 22/23 para a safra 23/24 em +7 milhões de sacas, então o Brasil poderá/deveria exportar no máximo -32,00 milhões de sacas! Se mantiver o mesmo estoque de passagem em +10,00 milhões de sacas, então só poderá exportar -29,00 milhões de sacas!

Então, com base nos números acima, entre dez-22 até junho-23, durante os próximos 7 meses, o Brasil só poderá exportar +1.90 milhões/mês! Será?

Como justificar tanto café disponível no Brasil? Novamente temos 3 opções: a) o estoque de passagem está errado e deverá ser acima dos +15,00 milhões de sacas; b) a estimativa da Conab da safra brasileira 22/23 está errada e deve ter ficado entre +55/+60,00 milhões de sacas; c) uma combinação das duas alternativas anteriores!

Agora a pergunta do “1 milhão de dólares”! “1 milhão de dólares” não! A pergunta de alguns “bilhões de dólares”! Quem sai favorecido retendo informações tão importantes, cruciais para mercado?

Essa falta de informações por parte dos líderes/cooperativas/Conab” custou aos produtores, ao Brasil, aproximadamente -8,20 BILHÕES de DÓLARES em receita na safra 22/23 e 23/24!

Como assim? Fazendo uma “conta burra”, considerando que o Brasil irá exportar aproximadamente +75.000.000 sacas de café durante a safra 22/23 e 23/24, e que o produtor deixou de vender quando o mercado estava acima dos +1.300 R$/saca para a safra 22/23 e acima dos +1.600 R$/saca para a safra 23/24, então o produtor “deixou” na mesa aproximadamente -600 R$/saca!

-600 R$/saca x 75 milhões de sacas = aproximadamente -45.000.000.000 R$ (isso mesmo: 45 bilhões de reais) ou aproximadamente -8,20 bilhões de dólares! Ok. Alguns irão questionar… O produtor já havia feito “travas” para a safra 22/23, 23/24 e 24/25 entre +500/+700 R$/saca… Considerando 50% ainda em aberto, ainda estamos falando em -4,10 bilhões de dólares! É muito dinheiro deixado na mesa!

Os famosos “líderes” e cooperativas deveriam ter “protegido” os produtores, os seus cooperados. Deveriam ter instruído, ensinado, e até mesmo se antecipado e “comprado” seguro. Protegido seus cooperados contra as altas (quando tivemos a geada onde muitos produtores haviam realizado vendas entre +500/+700 R$/saca), e protegido seus cooperados comprando seguro contra essa baixa enorme que tivemos agora!

Como demonstramos aqui inúmeras vezes, o mercado deu várias oportunidades para os “líderes” do setor, para as cooperativas realizarem operações estruturadas onde teria sido possível “comprar seguro” favorecendo o produtor. O produtor estaria hoje tranquilo vendendo / travando as próximas safras 23/24 e 24/25 com preços entre +1.600/+1.800 R$/saca a “custo zero”.

O custo desse seguro contra a baixa teria custado entre +0,00 / +80,00 R$/saca!

As cooperativas possuem “mesas de originação / analistas de mercado / condições financeiras / estrutura” para abrir uma conta no exterior, obter linhas de crédito junto aos bancos e tradings para poder comprar seguros favorecendo o produtor, seus associados! POR QUÊ NÃO FIZERAM?

Pela definição do “Google”, a principal finalidade de uma cooperativa é: “proteger os mais diversos interesses econômicos e sociais dos trabalhadores. Diferente de empresas capitalistas, constituídas para gerar lucro e concentrar capital, uma cooperativa não tem fins lucrativos. Assim, o que visam é a satisfação das necessidades econômicas dos cooperados;

As cooperativas rurais são associações autônomas, compostas de maneira voluntária por produtores rurais e pequenos agricultores, visando o beneficiamento mútuo de seus membros por meio da união de esforços para venda de seus produtos, compra de insumos e capacitação”.

Será que essa finalidade está sendo cumprida a risca?

Se uma cooperativa tinha a visão, a expectativa do mercado cair quando o mercado estava negociando acima dos +1.300/+1.400 R$/saca (NY Dez-22 negociando acima dos +230/+240 centavos de dólar por libra-peso) e quando o Set-24 permitiu ao produtor/cooperativa comprar seguro contra quedas nos preços através da compra de seguro através das opções de venda “put”, garantindo preços mínimos para o produtor ao redor dos +1.600 R$/saca para a safra 23/24 e 24/25 (NY Set-23 negociando acima dos +200/210 centavos de dólar por libra-peso), então POR QUÊ NÃO FIZERAM?

E agora?

Semana que vem teremos o feriado de “Ações de Graças” nos Estados Unidos. Então termos uma semana com praticamente apenas 3 pregões.

Durante o feriado da próxima semana nossos “líderes”, dirigentes das cooperativas deveriam se unir em reuniões e rever seus objetivos, funções, políticas de risco/vendas/comerciais… Com foco nos seus produtores / associados!

Como sempre, protejam-se! O mercado sempre será soberano.

Ótima semana a todos!

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 20/11/2022 11:14 Nome do Usuário: Carlos Comentário: Continua... E outra informação, o Brasil produz café, não só sul de minas, o que acontece é que o produto não é unido... Vizinho colhe 300 scs aí eu quero conhecer 500 e aí vai só enchendo o estoque

Data: 20/11/2022 11:04 Nome do Usuário: Carlos Comentário: Como sempre falo , café tem e MUIIIITO a questão é o interesse dos fundos de ganhar dinheiro... Manipulação de notícias a seu FAVOR, isso nunca vai mudar, quem tem que mudar é a mente do produtor

Data: 20/11/2022 10:09 Nome do Usuário: Francisco Comentário: Brasil vai exportar 37,4m d scs até jun/23, será? Provavelmente, pois certas regiões começam a colher em março. Mas a florada aqui no sul d minas foi boa e o pegamento novamente frustrante.

Inserir Comentário

Inserir Comentário