Os fundos + especuladores continuam dando as cartas

Por Marcelo Fraga Moreira

Os primeiros 33 dias de 2023 foram muito voláteis! O Set-23 iniciou o primeiro pregão do ano @ 166,05 centavos de dólar por libra-peso e o R$ @ 5,48 R$/US$! No dia 11 de janeiro o Set-23 negociou na mínima dos últimos 6 meses (com os fundos + especuladores começando o ano “vendidos” em aproximadamente -26.880 lotes e aumentando a posição “vendida” em até -40.620 lotes).

Com base no último relatório do CFTC (do dia 27 de janeiro) os fundos + especuladores ainda estavam “vendidos” em -36.804 lotes (infelizmente nessa semana o CFTC teve problemas internos e irá publicar a próxima posição dos fundos + especuladores apenas na próxima segunda-feira). Com o excepcional volume negociado na terça-feira (aproximadamente +102.600 lotes quando o Março-23 rompeu a importante resistência da média móvel dos 100 dias), acreditamos que os fundos + especuladores “vendidos” tiveram “stops” acionados e foram obrigados a cobrir posição – sendo os principais responsáveis pela alta “não/tão esperada”.

Nos 3 pregões seguintes o Set-23 voltou a cair aproximadamente -5%, terminando a semana @ 172,70 centavos de dólar por libra-peso.

Nessa semana o mercado recebeu 3 novas notícias “altistas” adicionando “+ gasolina” e preocupação aos “vendidos”:

1.a) a Volcafé divulgou nova estimativa para a safra brasileira 23/24 indicando uma redução em -9,30 milhões de sacas na produção do café tipo arábica;

2.b) O Escritório de Estatísticas Gerais do Vietnã informou na segunda-feira que as exportações de café do Vietnã em janeiro caíram -30,9%;

3.c) o Rabobank divulgou novos números indicando uma redução no superavit global para +1,60 milhões de sacas x +4,00 milhões de sacas na previsão anterior. Porém, a estimativa do Rabobank para a safra 23/24 continua sendo uma das mais altas do mercado (agora em +67,10 milhões de sacas, sendo +44,00 milhões de sacas do café tipo arábica e +23,10 milhões de sacas do café tipo robusta). Se o Rabobank estiver errado em apenas -2 milhões de sacas (tanto no robusta e/ou no arábica), então o mercado já entrará em déficit!

As estimativas para a próxima safra brasileira 23/24 continuam oscilando entre +55 / +73 milhões de sacas. O grande “X” da questão será no café tipo robusta, com estimativas oscilando entre +15/+25 milhões de sacas! No café tipo arábica as estimativas estão entre +37/+45 milhões de sacas!

Na quarta-feira o FED confirmou o aumento da taxa de juros para o novo intervalo +4,50%/+4,75% ao ano e o Banco Central Inglês aumentou os juros para +4% ao ano. Na sequência o Banco Central Europeu também já sinalizou que irá subir os juros já na próxima reunião. Juros mais altos = recessão = redução no consumo = queda real nos preços = remuneração pior para o produtor…

Para colocar “água no chope” e preocupação com relação a demanda, a Starbucks relatou queda de -29% nas vendas na China gerando novas ordens de venda e derrubando o mercado em -500 pontos (sendo a “justificativa” para a queda dos preços na sexta-feira).

O R$ também colaborou com a queda em NY após as falas do novo presidente do Brasil indicando interesses para voltar a “controlar” o Banco Central Brasileiro (tirando sua autonomia) e poder “controlar as taxas de juros” e a interferir na política monetária/fiscal/cambial/combustiveis. O R$ chegou a negociar na quinta feira @ 4,94 R$/US$ e terminou a semana @ +5,15 R$/US$ (desvalorizou novamente -4,20% em 24 hrs)…

Os produtores voltaram a ficar animados com vendas sendo realizadas entre +1.050/+1.200 R$/saca para o café tipo arábica e entre +600/+675 R$/saca para o café tipo robusta. Alguns produtores “mais otimistas” já estão “aguardando” por +1.500 R$/saca (por enquanto não vemos o mercado subindo desse jeito, salvo algum fator climático entre “agora/15 de agosto, ou alguma “janela de oportunidades com algum eventual “squeeze” em função do próximo vencimento de opões na próxima sexta-feira, dia 10 de fevereiro – vide tabela abaixo).

Tanto a indústria local quanto os exportadores/tradings entraram no mercado pagando prêmios suficientes para conseguir originar suas necessidades.

Com o início da próxima safra 23/24 do café tipo robusta agora em abril os compradores deverão seguir comprando apenas “da mão para a boca” evitando ao máximo sustentar e “correr” atrás do mercado. Por outro lado, os produtores seguem cautelosos pois quem está no campo tem uma visão real do que esta por vir.

As exportações brasileiras em janeiro-23 deverão fechar abaixo dos +2,95 milhões de sacas (-7% em comparação ao mês anterior; -14% em relação a janeiro-21; -19% em relação a janeiro-20)!

Segundo a Cecafé, a emissão de solicitação para exportação no mês de fevereiro-23 já estão -35% inferior ao mesmo período do mês anterior. Neste mês também teremos o feriado prolongado do carnaval, então provavelmente as exportações em fevereiro-23 deverão “sacudir” o mercado. Exportações abaixo dos +2,50 milhões deverão gerar volatilidade e preços mais altos!

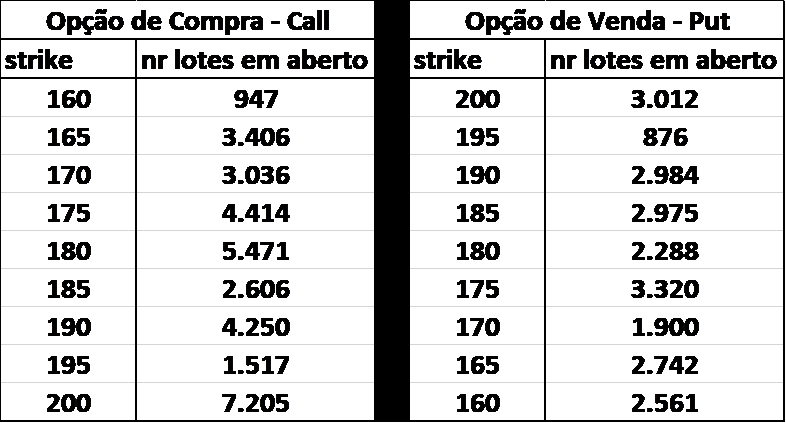

As opções do contrato Março-23 vencem na próxima sexta-feira (dia 10 de fev). As posições em aberto estão “bem grandes” nos seguintes strikes:

Após romper e negociar acima da média móvel dos 100 dias o Set-23 fechou “feio” podendo voltar a testar os +165/+158 centavos de dólar por libra-peso. Próximas resistências @ +174 / +177 / + 182 centavos de dólar por libra-peso.

Para o produtor “vendido”, como sempre, proteja-se comprando opções de compra “call*” ou estruturas “call-spread” contra o Set-23 (para se proteger contra eventual risco de geada/quebra na sua safra).

Para o produtor “comprado/long” atenção, pois caso a próxima safra brasileira 23/24 vier acima dos +60 milhões de sacas os preços poderão voltar a negociar abaixo dos +900 R$/saca para o café tipo arábica e abaixo dos +600 R$/saca para o café tipo robusta.

O mercado sempre será soberano!

Boa semana a todos!

Tome nota: o Novo Curso Avançado de Opções sobre Futuros – Commodities Agrícolas já tem data marcada: dias 11 (terça) e 12 de abril (quarta) de 2023, das 09:00 às 17:00 horas no Hotel Travel Inn Paulista Wall Street, na Rua Itapeva, 636, Bela Vista, São Paulo – SP. Introduzimos novos módulos, com estratégias, gestão dos livros, delta hedging, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br. As vagas são limitadas.

Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 05/02/2023 23:33 Nome do Usuário: Leonardo Pompeia Comentário: Analistas de mercado como estes do Rabobank só servem pra derrubar preços e prejudicar os ja derrubados produtores de cafe. Não confirmando as previsões deles, tinham que ser processados e presos.

Data: 05/02/2023 18:54 Nome do Usuário: Carlos Comentário: Boa tarde...

Sim PRECISA DE NOTÍCIAS MANIPULADAS para terem argumentos....SOBRE ALTA OU BAIXA. MERCADO sim é soberano mesmo ... Manda quem pode (FUNDOS) obedece quem é escravo (PRODUTOR). nunca muda

Inserir Comentário

Inserir Comentário