Segundo o último relatório do CFTC* os fundos + especuladores terminaram a semana comprados em +16.004 lotes (um ligeiro aumento na posição comprada em apenas +551 lotes em comparação à semana anterior). Com todo o volume negociado nos últimos 3 pregões da semana passada com os vencimentos das opções do contrato julho-23 (aproximadamente +80.000 lotes/dia) e com o volume negociado nos primeiros 2 pregões dessa semana (aproximadamente +49.000 lotes dia), os “comprados” continuam posicionados aguardando o inverno passar e por novas notícias referente ao tamanho da safra brasileira 23/24. E acompanhando o comportamento dos embarques das principais origens com a expectativa da retomada ou não da demanda global para reverter a posição “comprada para vendida”, ou para darem uma nova “surra” nos vendidos no próximo vencimento das opções em 11 de agosto.

O Set-23 abriu a semana negociando na máxima do período @ +188,20 centavos de dólar por libra-peso e terminou @ +181,40 centavos de dólar por libra-peso (chegando a negociar na mínima @ +179,85 centavos de dólar por libra-peso). Nova queda em US$/libra-peso em -3,61% e nova valorização do R$ em +1,63% frente ao US$. Em R$/saca o mercado interno voltou a negociar entre +900/1.025 R$/saca. infelizmente o “piso” dos +1.000 R$/saca foi quebrado. Se o clima melhorar nos próximos dias o andamento da colheita deverá gerar nova “pressão” de venda por parte do produtor (para pagar as contas de curto prazo) e poderemos ver negociações abaixo dos +900 R$/saca para o café arábica de “bebida fermentada”. Na semana já foi realizado negócios para o “café rio” @ +850 R$/saca!

O café robusta continua firme negociando entre +680/+720 R$/saca, sustentado pelas cotações na bolsa de Londres (nova máxima no contrato julho-23 @ 2.854 US$/tonelada negociado na última sexta-feira).

Algumas lavouras pontuais de arábica e robusta já “floraram”! Com esse clima “maluco”, com o El-Niño em formação, a próxima safra 24/25 virou a “bola da vez”. No “mercado ideal” a próxima safra 24/25 brasileira tem tudo para ser uma safra “recorde”, acima dos +75 milhões de sacas! Após as geadas de 2020 e 2021 enquanto algumas lavouras foram erradicadas outras estão recebendo cuidados do produtor e até mesmo vários produtores expandindo áreas.

No curto prazo ainda precisamos acompanhar com atenção os próximas dias. As chuvas da última semana voltaram a atrapalhar as operações da colheita. Muitas lavouras foram atingidas com grãos caindo no “chão”, prejudicando a qualidade do café que será colhido. Apesar do frio deste final de semana a “primeira” geada não ocorreu. Porém os modelos já estão sinalizando nova frente fria com chuvas para o final da próxima semana. Acreditamos que o produtor irá acelerar as operações de colheita (mesmo colhendo café “verde”) para evitar novas perdas de quantidade e qualidade.

O “mercado” continua invertido com o julho-23 negociando praticamente @ +400 pontos de prêmio contra o setembro-23 (+184,90 x +180,75 centavos de dólar por libra-peso). Ou seja, o mercado continua acreditando na falta de produto para o curto prazo.

Em maio-23 o Brasil exportou apenas +2.448.275 sacas (segundo dados da Cecafé*). Uma queda -10,06% referente ao mês anterior (abril-23) e -12,74% comparado ao mês de maio-22. No ano safra parcial “julho-22/maio-23” o Brasil exportou +32,88 milhões de sacas x +36,06 milhões de sacas durante “julho-21/maio-22” – uma redução em -8,82%, ou -3,17 milhões de sacas.

Para terminar a safra 22/23 seguimos estimando um embarque para o mês de junho-23 entre +2,40 / +2,60 milhões de sacas (terminando o ano safra julho-22/junho-23 em aproximadamente +35,50 milhões de sacas).

Os estoques certificados terminaram a semana em +545 mil sacas e +10 mil sacas aguardando certificação – nada significativo por enquanto. Notar que +537 mil sacas estão nos portos europeus e + 7,70 mil sacas nos portos americanos (+525 mil sacas no porto de Antuérpia, +13 mil sacas no porto de Hamburgo, +5.800 sacas no porto de Nova Iorque e +1.700 sacas no porto da Virginia). Desse total +355 mil sacas são de origem “Honduras” – café “velho” que “ninguém quer”. Ou seja, se a economia americana não desacelerar e não houver reposição no curto prazo, os compradores americanos serão obrigados e entrar no mercado.

Outro ponto para monitorar é o próximo vencimento das opções do contrato Set-23 no dia 11 de agosto. Por enquanto nas opções de compra “call*” as posições em aberto está indicando um mercado acima dos +195 centavos de dólar por libra-peso. Com base na posição da última sexta feira entre os strikes +190/+195/+200/+205/210/+215/+220 centavos de dólar por libra-peso existem “em aberto” respectivamente +999 / + 1.162 / + 5.191 / + 410 / +1.343 / +1.161 / +3.761 lotes! Por outro lado, nas opções de venda “put*” a posição em aberto é a seguinte entre os strikes +190 / +185 / +180 / +175 / +170 centavos de dólar por libra-peso: +301 / +785 / +3.065 / + 907 / +1.609 lotes.

Ou seja, os “comprados” apostando no Set-23 acima dos +200 centavos de dólar por libra-peso e os “vendidos” apostando no Set-23 abaixo dos +180 centavos de dólar por libra-peso.

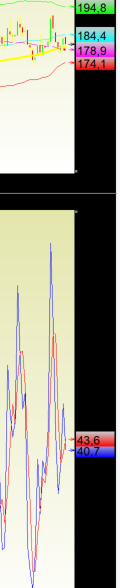

No “curto prazo” o Set-23 continua trabalhando com piso-teto entre +174 / +194 centavos de dólar por libra-peso com “forte” suporte nas médias-móveis dos +100/+200 dias respectivamente @ +180 e +178,90 centavos de dólar por libra-peso.

Seguimos acreditando no quadro “oferta x demanda” muito justo para os próximos 12 meses, com o índice “estoque x consumo” abaixo dos +7% e com um “déficit” na produção global entre -7,50 / – 11,00 milhões de sacas! Se esse “déficit” se confirmar deveremos ver o mercado muito firme até a entrada da próxima safra 24/25.

PROTEJAM-SE!

Perdeu o Curso em Ribeirão Preto? Não tem problema. Estamos abrindo outro em Cuiabá. Não perca essa chance. O Curso Avançado de Opções sobre Futuros– Commodities Agrícolas ocorrerá nos dias 08 (terça) e 09 (quarta) de agosto de 2023, das 09:00 às 17:00 horas no Hotel Deville Prime Cuiabá localizado na Av. Isaac Povoas, 1000 – Centro – Cuiabá – MT. Incorporamos novos módulos, com estratégias, gestão dos livros, previsão de preços, delta hedging, descomplicando as gregas, entre outros assuntos. Para mais informações contate priscilla@archerconsulting.com.br.

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting

Inserir Comentário

Inserir Comentário