O Dez-24 encerrou a semana @ 242,95 centavos de dólar por libra-peso deixando os produtores sem hedge preocupados (fechamento anterior / máxima / mínima / fechamento respectivamente @ 248,40 / 255,65 / 241,30 / 242,95 centavos de dólar por libra-peso). Apesar da desvalorização em NY de -2,19% no mercado interno os preços continuaram firmes com a “ajuda” da desvalorização do R$ em -3,70%, encerrando nas máximas do ano @ 5,88 R$/US$!

Não fosse a “ajuda” da desvalorização do R$ os preços no mercado interno estariam negociando novamente ao redor dos 1.400 R$/saca para o café tipo 6 e abaixo dos 1.300 R$/saca para o café tipo robusta. Com a “ajuda” do R$ o mercado interno continua negociando ao redor dos 1.600 R$/saca para o “cereja descascado”, 1.480/1.550 R$/saca para o café arábica tipo 6, e ao redor dos 1.350/1.400 R$/saca para o café robusta.

O mercado continuou prestando atenção aos relatórios vindos do campo. O pegamento da florada continua sendo a grande dúvida para a próxima safra 25/26, principalmente nas lavouras de sequeiro.

Assistam as entrevistas do Rodrigo Paiva da Procafé e do Gustavo Reno nos links abaixo:

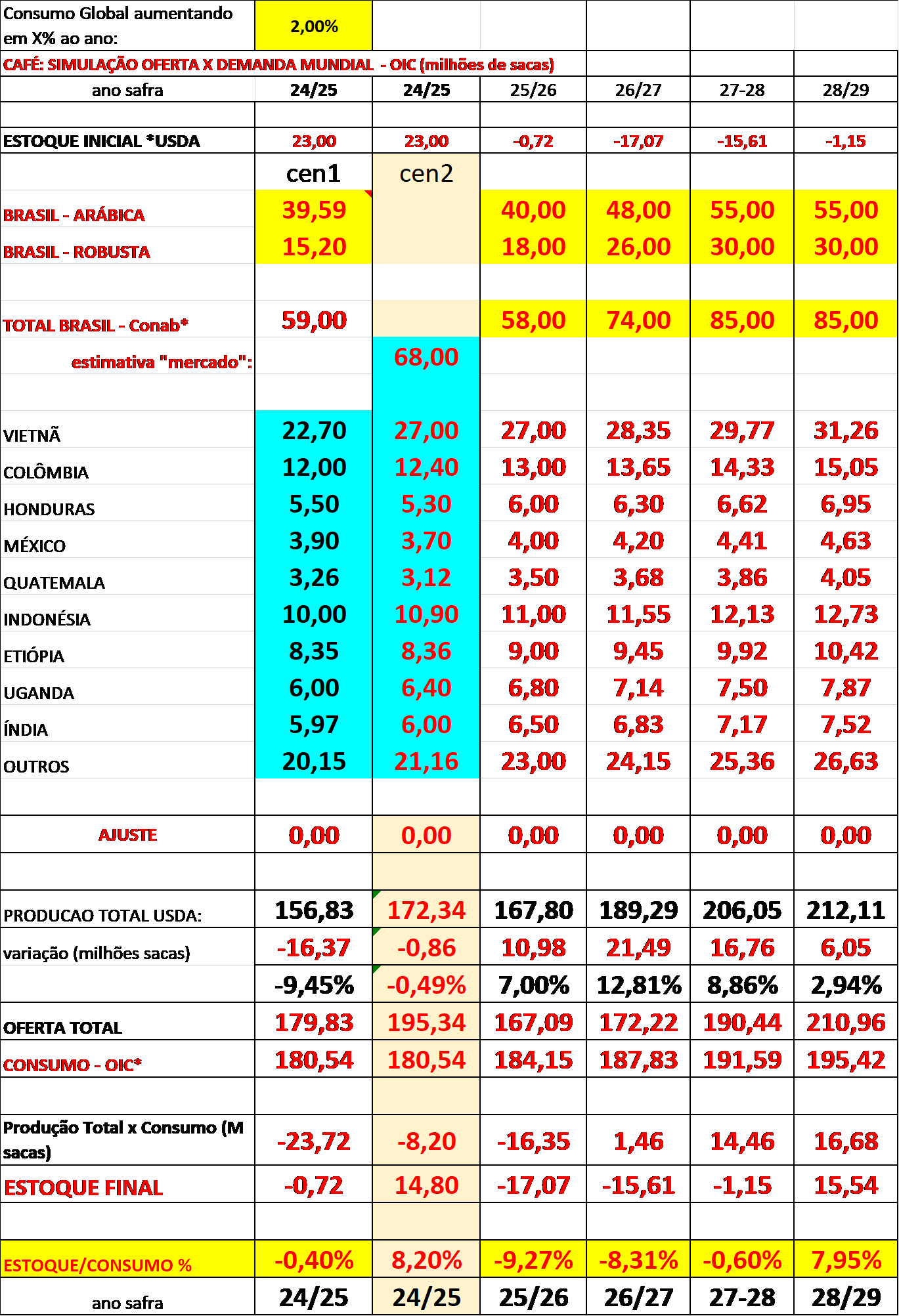

O mercado continua apostando qual será o tamanho da safra brasileira 24/25. Nessa semana o Rabobank voltou a reafirmar sua projeção em 68 milhões de sacas e outros analistas continuam estimando uma safra entre 53-60 milhões de sacas. Em breve o mercado vai ficar sabendo...

As exportações seguem firmes, e pela primeira vez na história, o Brasil poderá superar as 5 milhões de sacas (superando o recorde anterior em novembro-20 quando o Brasil exportou 4,77 milhões de sacas)! Realmente os importadores europeus aceleraram as exportações durante os primeiros 4 meses para repor estoques e internalizar produto antes do início da vigência das novas leis antidesmatamento na Europa (EUDR) – que aparentemente vai ser mesmo prorrogada.

Considerando 5 milhões de sacas, então, nos primeiros 4 meses do ano safra 24/25 (julho-outubro) o Brasil terá exportado +16,97 milhões de sacas! Durante o mesmo período nos anos safras anteriores 23/24, 22/23, 21/22 e 20/21) o Brasil exportou respectivamente 14,45 / 12,41 / 12,57 / 15,55 milhões de sacas!

A safra do Vietnam começa a entrar no mercado voltando a competir com o produto brasileiro. Porém, o quadro “oferta x demanda” mundial continua, e continuará muito justo durante os próximos 3 anos!

Se a projeção do Rabobank estiver correta nos 68 milhões de sacas e a do Vietnam em +27 milhões de sacas, então o déficit entre “produção x consumo” ainda assim estará em -8,20 milhões de sacas! Considerando ainda que o próximo estoque de passagem da safra 24,/25 para a próxima safra 25/26 seja mesmo os 14,80 milhões de sacas, o Brasil precisará produzir pelo menos 58 milhões de sacas na próxima safra 25/26 conseguir equilibrar o estoque final ao final do ano safra 25/26... Muitos produtores e alguns analistas já estão estimando uma safra brasileira 25/26 em no máximo 45 milhões de sacas. A principio o quadro acima está considerando 58 milhões de sacas. Será?

Começaram a “pipocar” fotos de algumas lavouras carregadas, prontas para uma “excelente safra” no próximo ciclo. Porém, muitas dessas lavouras são irrigadas. Lembrar que no Brasil apenas 15% das lavouras são irrigadas! E as lavouras de sequeiro foram sim muito afetadas e estão bem desfolhadas. As chuvas atuais estão recuperando as plantas. O primeiro objetivo da planta é sobreviver para depois produzir! Então, a expectativa agora continua sendo para uma “boa safra” apenas na safra 26/27.

O déficit entre “produção mundial x consumo mundial” para o ciclo atual 24/25 continua projetando um déficit global entre -8,20 até -19 milhões de sacas (considerando que o Vietnam irá produzir 27 milhões de sacas).

Como demonstrado no meu quadro acima “Oferta Mundial x Demanda Mundial”, se tudo ocorrer dentro do previsto o mercado voltará a equilibrar apenas a partir da safra 28/29! Considerando que o Brasil irá produzir 85 milhões de sacas nos anos safra 27/28 e 28/29!

Os fundos + especuladores continuam comprados em +40.000 lotes.

Dificilmente nesse vencimento Dez-24 o mercado irá romper os 300 centavos de dólar por libra-peso (porém continuo construtivo para os próximos meses). Nessa semana o Dez-24 negociou abaixo das médias móveis dos 50, 9 e 100 dias (encerraram respectivamente @ 253,50 / 248,00 e 243 centavos de dólar por libra-peso) – que agora viraram resistências! E os próximos suportes estão @ 237 e 226,50 centavos de dólar por libra-peso. Lembrando que ainda existe um “gap” entre 226,20 até 227,10 centavos de dólar por libra-peso.

Como sempre, proteja-se!

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 03/11/2024 15:05 Nome do Usuário: Francisco Comentário: Carlos, com o preço alto e a seca, q estragou as lavouras, produtor arrancou bastante café, para renovar. Eu diria q 2026 pode até passar de 70 m. Mas 2027 é bienalidade negativa.

Data: 03/11/2024 13:37 Nome do Usuário: Carlos Comentário: Eu faço um DESAFIO QUEM ACEITA? SAFRA 2025 60 MI. SAFRA 2026 70 MI. E SAFRA 2027 ACIMA DE 80 MI. ESTA LANÇADO O DESAFIO ESTOU AGUARDANDO VOLUNTÁRIOS? BRASIL TEM MUITO,Muito, MUITO CAFE E PÉS DE CAFE

Data: 03/11/2024 11:21 Nome do Usuário: Francisco Comentário: O Brasil produzir duas safras médias, seguidas, colheita 23 e a 24, tudo ok. Mas produzir duas safras, grandes, seguidas de 85 m é quase impossível.

Data: 03/11/2024 08:47 Nome do Usuário: Carlos Comentário: Projeção de exportação+consumo 75 milhões de sacas , gostaria de saber de ONDE veio este café? A RESPOSTA É NÃO EXISTE NENHUM ÓRGÃO OU EMPRESA QUALIFICADA DE PESQUISA. BRASIL TEM CAFÉ E MUITO, MUITO

Data: 03/11/2024 08:44 Nome do Usuário: Carlos Comentário: A PERGUNTA É? ONDE ESTÁ OS ANALISTAS AGORA? NÃO ERA UMA PICADA DE ALTA KKK ANALISTA SE SOUBESSE DE ALGO NÃO ERA ANALISTA ERA BILIONALISTAS KKK . PERDÃO

Inserir Comentário

Inserir Comentário