O vencimento Março-25 encerrou @ 283,30 centavos de dólar por libra-peso após negociar na máxima dos últimos anos @ 285,60 centavos de dólar por libra-peso. O mercado subiu novamente na semana +3.000 pontos (fechamento anterior / mínima / máxima / fechamento respectivamente @ 253,35 / 253,35 / 285,60 / 283,30 centavos de dólar por libra-peso). O R$ continuou pressionado aguardando o “anúncio do pacote do corte de gastos e equilíbrio fiscal” a ser anunciado pelo governo – oscilou entre 5,72 – 5,87 R$/US$. A combinação NY + R$/US$ levou o mercado interno a negociar @ 2.000 R$/saca em algumas praças e para alguns lotes do café arábica tipo 6! Se o R$ voltar para os 5,50 R$/US$ então NY já estará nos 300 centavos de dólar por libra-peso!

O café tipo robusta continua firme negociando acima dos 1.500 R$/saca e voltando à realidade do mercado (negociando a um desconto do café tipo arábica). A safra do Vietnam começou e, com a entrada da oferta vietnamita, os preços locais agora estão negociando com um desconto entre 100/150 R$/saca abaixo do café brasileiro. Considerando os custos logísticos mais caros do Vietnam para a Europa (com os navios agora precisando passar pela África do Sul) esse desconto de origem faz todo sentido. Por outro lado, segundo o Departamento Geral de Alfândega do Vietnã, as exportações de café do Vietnã em outubro caíram -11,6% para 45.412 toneladas (apenas 757.018 sacas). Será que a safra 24/25 do Vietnam vai ser mesmo “grande”, superior a 27-28 milhões de sacas?

Mesmo com a entrada da safra do Vietnam as cotações em Londres continuam firmes. O vencimento Março-25 encerrou @ 4.699 US$/tonelada (+281,88 US$/saca – aproximadamente 1.635 R$/saca)”

Onde está então “todo esse café”? Essa oferta “abundante” do Brasil, Colômbia, Vietnam?

O Brasil continua exportando acima do esperado e em breve deveremos ver uma redução drástica nos embarques. Segundo a Cecafé* o Brasil exportou no mês de out-24 +4,93 milhões de sacas e a projeção para o mês de nov-24 indica um novo recorde potencial (acima dos 5,50 milhões de sacas). Nos primeiros 4 meses da safra 24/25 o Brasil já exportou 16,90 milhões de sacas (sendo 11,87 milhões de sacas do café tipo arábica, 3,61 milhões do café robusta e 1,42 milhões de sacas entre “solúvel e torrado”)!

Se o Brasil exportar 5,50 milhões de sacas no mês de nov-24, então o Brasil terá exportado 22,40 milhões de sacas – ou aproximadamente 60% do volume disponível para exportação nos primeiros 5 meses (isso considerando uma produção brasileira em 60 milhões de sacas)! Considerando a projeção da Conab* em 54,80 milhões de sacas, então o Brasil já terá exportado +66,47% da quantidade disponível total estimada em 37-39 milhões de sacas!

Considerando a produção brasileira na safra atual 24/25 entre 58-60 milhões de sacas, o consumo interno em 21,00 milhões de sacas então o Brasil tem condições em exportar entre 37-39 milhões de sacas! Já exportando 22,40 milhões de sacas nos primeiros 5 meses (julho-24/nov-24) então o Brasil ainda terá disponível entre 14,60-16,60 milhões de sacas para exportar durante os próximos 7 meses! Apenas 2,10-2,37 milhões de sacas por mês!

Quando o “mercado” perceber a queda abrupta nas exportações já a partir do mês de dez-24/jan-25 o reflexo nas cotações será bem interessante! Creio que veremos os 300 centavos de dólar por libra-peso já nos próximos dias e próximos objetivos agora nos 350-400 centavos de dólar por libra-peso até o maio-25!

A posição dos fundos + especuladores aumentou novamente para +43.293 lotes – um aumento de +3.679 lotes – durante a alta do mercado dos 245 centavos de dólar por libra-peso até 266 centavos de dólar por libra-peso. Da quarta-feira até a sexta-feira o mercado chegou a subir +2.200 pontos e o volume diário novamente ficou acima dos 70 mil lotes/dia. Então, provavelmente a posição a ser publicada na próxima semana já deverá estar novamente acima dos +45.000 lotes! Possivelmente os fundos estão “trocando a mão”, saindo da posição “comprada” do açúcar (agora estão vendidos em -7.000 lotes) e voltando a comprar café!

O mercado interno brasileiro segue muito firme! O nível psicológico dos 2.000 R$/saca já foi atingido e a demanda por parte das tradings e cooperativas segue muito muito firme! Há relatos de tradings visitando fazendas procurando adquirir todo o café disponível – já pagando 20/50 R$/saca acima do mercado “desde que a negociação não seja confirmada no mercado”.

O diferencial de compra “basis*” segue firme voltando a negociar abaixo dos -30 pontos!

Muitos produtores estão preocupados pois realizaram vendas / travas para o próximo ano entre 1.000 – 1.300 R$/saca e não irão ter condições em produzir / entregar os compromissos assumidos! Como mencionado aqui há meses os produtores “com problemas” precisam se proteger – comprando uma opção de compra “call*” ou uma estrutura “call-spread*” para mitigar os riscos / prejuízos já reais! Pelo cenário atual creio que o mercado interno, em breve, estará negociando entre 2.500 – 3.000 R$/saca!

Nessa semana uma consultoria divulgou a estimativa para a próxima safra 25/26 – praticamente igual a safra 24/25 - em 65,60 milhões de sacas. Mesmo com a divulgação dos dados aparentemente “baixistas” o “mercado” não acreditou nessa estimativa pois os preços continuaram subindo!

Vale a pena assistir o novo vídeo do Gustavo Rennó: “FRUSTRAÇÃO! O pegamento da florada para 2025” no link:

Ora, pelo o que estamos vendo, ouvindo dos produtores, e após as viagens pelas principais regiões produtoras durante o mês de outubro-24, difícil acreditar nesses números! Se a produção total chegar nos 60 milhões de sacas já será um feito épico! Muitas regiões continuam esqueletando / podando as lavouras. As lavouras castigadas pelo longo período da seca só irão atingir produtividade a partir da safra 26/27!

Por outro lado, lembrar que algumas consultorias / bancos também participam no mercado de “trading” do café - então precisamos analisar com muito cuidado os dados divulgados! No momento atual as corretoras / tradings / bancos estão tendo muitos problemas com as “chamadas de margem.

Eu participei de reuniões com alguns produtores que foram “induzidos” a realizar operações de hedge quando o mercado estava nos 200/210 centavos de dólar por libra-peso quando esses bancos/corretoras estavam equivocados aguardando o mercado voltar para os 150/140 centavos de dólar por libra-peso (café no mercado interno estava negociando equivalente aos “saudosos” 1.000 / 1.100 R$/saca). Esses produtores agora estão tendo chamadas de margem ao redor dos 100 US$/saca ou 580/600 R$/saca! Muitos não tem café suficiente para cumprir com os compromissos assumidos e agora estão sendo obrigados a renegociar suas dívidas!

Extrapolando esse mesmo raciocínio para a posição ainda em aberto apenas na bolsa de NY em 233.000 lotes (aproximadamente 58 milhões de sacas) a posição atual dos “vendidos” dos fundos / cooperativas / tradings / hedgers, ainda em aberto, está exigindo uma chamada de margem nos últimos 12 meses ao redor dos 5.825.000.000 US$ (5,82 bilhões de US$)! Considerando o “preço médio” vendido a partir dos 170 centavos de dólar por libra-peso para os atuais 285 centavos de dólar por libra-peso esse valor ultrapassa os 153 US$/saca ou aproximadamente 8,80 bilhões de US$! Ou seja, os bancos / corretoras “x”, cooperativas devem estar muito preocupadas e com muito dinheiro sendo utilizado para garantir as chamadas de margem aguardando uma eventual queda nos preços para liquidarem essas posições...

No curto prazo deveremos ter alguma realização com o Março-25 podendo testar os importantes suportes @ 274 / 262 e 255 centavos de dólar por libra-peso. Os indicadores de “curto prazo” estão indicando o mercado “sobre comprado” e uma correção nesse momento será “saudável” para “dar um passo para trás, pegar impulso, e subir mais 5-10.000 pontos!

O mercado segue “invertido” com o Março-25 encerrando @ 283,30 centavos de dólar por libra-peso e o vencimento Dez-26 @ 237,50 centavos de dólar por libra-peso! Ou seja, o “mercado” continua apostando na oferta restrita do produto até pelo menos a próxima safra 26/27 – 27/28!

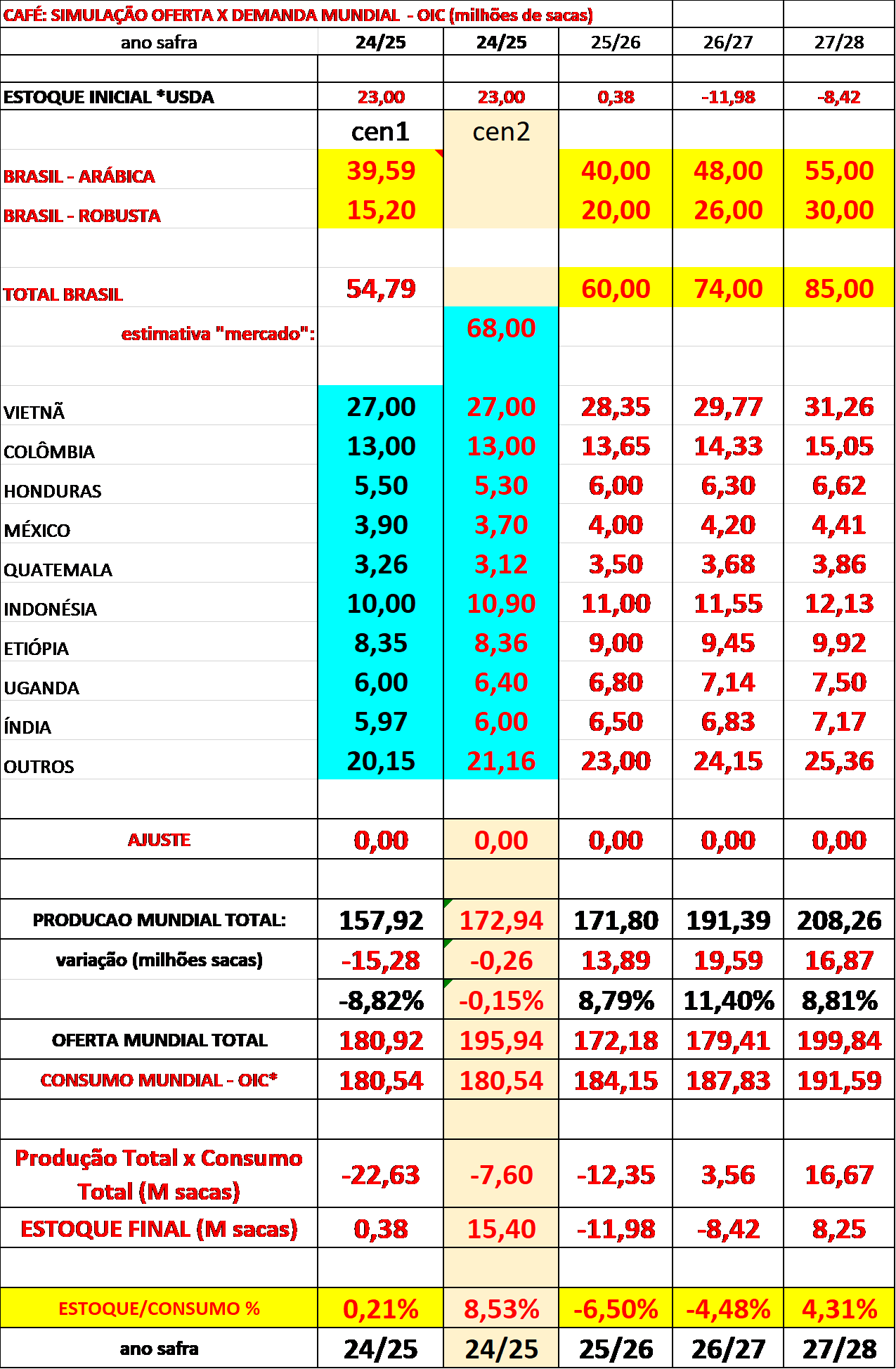

Como mencionado acima, sigo positivo no curto prazo com NY finalmente buscando os 300 centavos de dólar por libra-peso e para o médio/longo prazo com NY podendo negociar entre 350-400 centavos de dólar por libra-peso! Tanto o quadro “produção mundial x consumo mundial” quanto o “índice estoque mundial x consumo mundial” seguem críticos durante os próximos 3 anos e com todo mercado aguardando números expressivos no Brasil

O momento agora é “do produtor”. Creio que só depende do produtor o mercado interno começar a negociar na “paridade” com Nova Iorque. Basta o produtor “sentar em cima do seu café” e não aceitar vender com um “basis*” descontado... Nova Iorque base 285 centavos de dólar por libra-peso equivale a um café arábica tipo 6, bica corrida, ao redor dos 2.200 R$/saca!

Como sempre, Produtor “vendido” e Industria protejam-se!

Para o produtor que ainda tem posição para vender na safra atual e posição em aberto para as próximas safra 25/26 e 26/27 projeta-se comprando o seu seguro contra a queda do mercado. Uma estrutura “put-spread” +240 / -190 contra o vencimento Dez-25 pode ser uma boa opção - garantindo um piso ao redor dos 1.650 R$/saca até 1.270 R$/saca. Esse seguro está custando ao redor dos 155 R$/saca. Parece um seguro caro, mas qualquer “cisne negro” poderá derrubar esse mercado rapidamente para os 1.000 / 800 R$/saca!

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

Data: 17/11/2024 19:03 Nome do Usuário: Roberto rocchini Comentário: Acabou o milho Acabou a pipoca, não precisa falar mais nada né?

Data: 17/11/2024 10:24 Nome do Usuário: Silva Cassiosilva.muz@gmail.com Comentário: Lavouras de meia carga que produziriam entre 30/40 sacas estão sendo podadas tardiamente.O pegamento da florada foi baixíssimo.

Data: 17/11/2024 10:15 Nome do Usuário: Silva Comentário: Em minha região ainda tem produtores esqueletando suas lavouras. Safra 2025 muito fraca,lavouras que deveriam produzir 70 sacas por há irão produzir entre 35 a 45 sacas,sendo muito otimista 55 sacas

Inserir Comentário

Inserir Comentário